Peu importe votre statut d’investisseur, il existe sur le marché économique un certain nombre d’indicateurs qu’il faut comprendre avant de s’y lancer. Parmi ces données de rendement figure la CAGR. De quoi s’agit-il en réalité ? Comment la calculer ? Trouvez dans cet article, quelques informations utiles sur la CAGR.

Plan de l'article

Qu’est-ce que la CAGR ?

La CAGR ou Compound Annual Growth Rate est une donnée qui permet de mesurer le taux de croissance annuel moyen d’un placement. Autrement dit, il s’agit d’un procédé de calcul qui aide à calculer le pourcentage d’intérêt potentiel que l’on peut avoir de façon pratique sur un investissement d’un montant donné et sur une période bien définie.

A lire également : Les meilleurs conseils pour réussir avec la Bourse

Aussi appelée taux actuariel, elle aide à calculer le taux de croissance moyen ou global d’un investissement sur une année. Par exemple, lorsqu’un particulier décide d’investir dans l’immobilier en confiant son capital à des professionnels du domaine, il va discuter avec eux pour savoir comment va se dérouler leur collaboration. Il profitera aussi pour savoir comment son investissement va grandir.

Ensuite, il pourra, avec le TCAC, déterminer combien son investissement va lui rapporter sur un certain nombre d’années et en fonction de la somme qu’il aura à investir. En fait, il s’agit d’une méthode qui fait croître le capital de l’investisseur de façon constante et évolutive en fonction d’une périodicité donnée. En d’autres termes, plus le temps passe, plus l’investisseur gagne en fonction d’un taux de croissance que le TCAC aidera à déterminer.

A lire aussi : Les meilleures stratégies de trading avec MetaTrader

Comment se calcule la CAGR ?

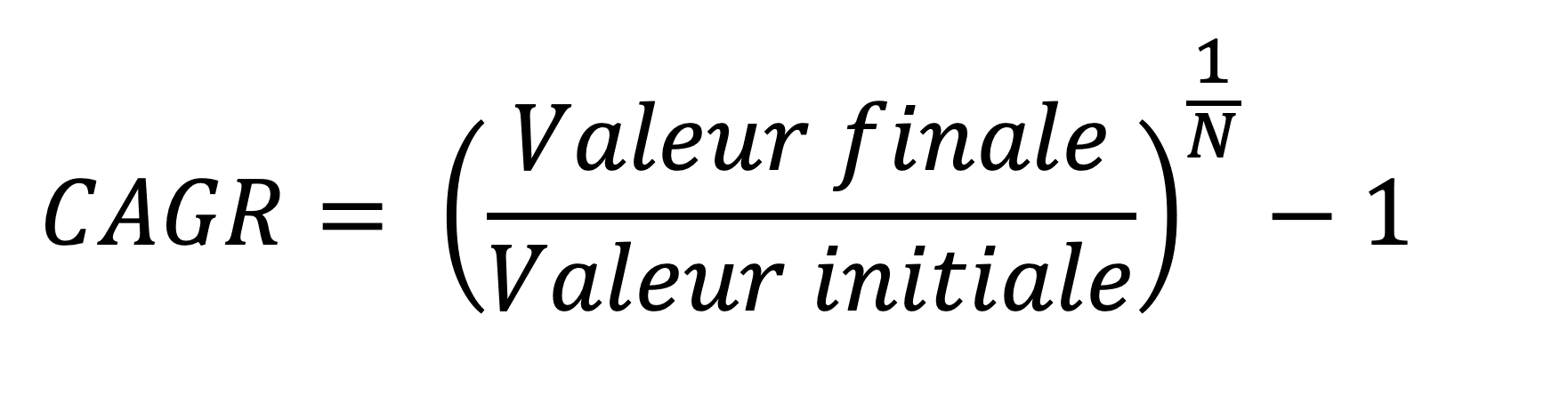

La méthode de calcul de la cagr paraît plus difficile que sa mise en pratique dans la plupart des cas. En fait, le calcul de l’indicateur se fait à partir de la formule suivante :

CAGR = [(Valeur finale/Valeur initiale) ̂ (1/nombre d’années)] – 1

Apparemment complexe, cette formule ne l’est pas vraiment. Elle consiste à diviser la valeur finale par la valeur de début. Et de montrer le résultat à la puissance 1 avant de le diviser par le nombre d’années qui correspond à la période d’immobilisation. Pour finir, il faut juste soustraire 1 du résultat et vous avez le taux actuariel.

Quels sont les intérêts de la CAGR ?

Le premier intérêt de la cagr est de montrer la croissance moyenne d’un investissement sur un certain nombre d’années. Par exemple, un contrat d’assurance-vie ne donne pas le même taux de rendement chaque année. Pendant un millésime, il fournit 3,5 %, un autre 3 % et un troisième 2,8 %,… Alors la CAGR va permettre d’avoir sa performance globale sur un temps donné, peut-être 8 ans, si l’on s’intéresse à l’optimisation fiscale du contrat.

La CAGR est également bénéfique quand il s’agit de faire un comparatif entre plusieurs placements, par exemple une obligation à taux fixe et une obligation à taux variable. Elle aide à mettre en parallèle le rendement des deux formules sur le moyen terme, peut-être 5 ans. Elle permet aussi de connaître la formule qui fournit le meilleur rendement à mesure que le temps passe.

L’adoption du CAGR comme procédé de calcul aide aussi à survoler le risque de volatilité de l’investissement.