10 choses à savoir avant d’investir dans des REITS

Lorsque ma femme et moi avons décidé de préparer l’avenir en investissant dans l’immobilier, nous étions convaincus qu’il fallait acheter un bien physique, soit neuf pour profiter d’avantages fiscaux, soit à rénover pour tout faire nous-mêmes avant de mettre en location. C’est cette seconde option que nous avons retenue pour bâtir notre « stock immobilier ». Nous avons connu la joie des murs à abattre, des soirs passés à reconstruire, des week-ends sacrifiés pendant plus de six mois. Puis, notre premier locataire est arrivé… et les complications aussi.

Retards de paiement, loyers disparus, travaux à refaire entre deux occupants, paperasse grandissante… L’histoire est classique. À cela s’ajoutent les taxes qui s’empilent, les reçus à classer, les périodes sans locataires, les recherches fastidieuses pour remplir les appartements vides, tout cela en supportant un crédit qui trotte dans la tête. Tout ça, pour espérer dégager 5 à 7 % de rendement net dans les meilleurs cas. Malgré ces obstacles, nous avons continué à étoffer notre petit patrimoine, comme beaucoup de Français attachés à la pierre !

L’immobilier reste une option valable pour placer son argent, à condition de savoir acheter au bon endroit, au bon moment et avec la méthode adéquate. Mais tout le monde n’a pas la patience ou le temps pour gérer ce type d’investissement. Pourtant, il existe une alternative : investir dans la pierre sans s’inquiéter de la gestion, sans travaux, sans chasse aux locataires, ni tracas administratifs. C’est possible via la Bourse, avec des rendements affichés de 10 à 15 % bruts avant impôts.

Passionnés par le marché américain, nous nous sommes intéressés aux sociétés immobilières cotées des États-Unis : les REITs.

1 – Qu’est-ce qu’une REIT ?

REIT, ou Real Estate Investment Trust, désigne une forme de société immobilière créée par le Congrès américain en 1960. L’objectif : permettre à tous, particuliers compris, et ils sont 87 millions aux États-Unis, d’investir dans un portefeuille immobilier générateur de revenus, composé de multiples propriétés. Mais quels types de biens composent ces portefeuilles ? Voici un aperçu des actifs généralement inclus :

- Immeubles d’appartements,

- Centres de données,

- Établissements de santé,

- Hôtels,

- Infrastructures comme la fibre optique, les tours mobiles, les pipelines énergétiques, etc.,

- Bureaux,

- Centres commerciaux,

- Espaces de stockage libre-service,

- Terrains boisés,

- Entrepôts, et bien d’autres encore.

Pour obtenir le statut de REIT, une entreprise doit respecter plusieurs critères précis. Il s’agit principalement de détenir des actifs immobiliers générant des revenus à long terme et de redistribuer la quasi-totalité de ces revenus à ses actionnaires. Plus concrètement, une REIT doit :

- Investir au minimum 75 % de son actif total dans l’immobilier, des liquidités ou des bons du Trésor américain ;

- Générer au moins 75 % de son chiffre d’affaires brut à partir de loyers, d’intérêts sur prêts immobiliers, d’hypothèques ou de ventes de biens immobiliers ;

- Distribuer chaque année au moins 90 % de son résultat imposable sous forme de dividendes aux actionnaires ;

- Compter au moins 100 actionnaires dès la première année ;

- Veiller à ce qu’aucun groupe de cinq personnes ou moins ne détienne plus de 50 % des parts sur le dernier semestre de l’exercice.

D’autres obligations existent : être imposable comme société auprès de l’IRS ou disposer d’une gouvernance via un conseil d’administration ou un fiduciaire.

En contrepartie de ces contraintes, les REITs échappent à l’impôt sur les sociétés ; la fiscalité s’applique sur les revenus distribués, pas sur la structure elle-même.

Il existe trois grandes catégories de REITs, chacune avec ses spécificités :

- REITs immobilières (foncières) : les plus communes. Elles achètent, possèdent et gèrent directement des immeubles, tirant leurs revenus de l’exploitation locative plutôt que de la spéculation sur la revente.

- REITs hypothécaires : elles prêtent de l’argent à des propriétaires ou exploitants immobiliers, et vivent des intérêts perçus. Ces sociétés, très exposées aux variations de taux, ont été particulièrement affectées lors de la crise des subprimes.

- REITs hybrides : un mélange des deux modèles précédents, combinant détention immobilière et activité de prêt.

Investir dans une REIT, c’est miser sur l’immobilier sans devoir gérer les soucis du quotidien. Reste à choisir la société qui détient des actifs de qualité et adopte une stratégie cohérente avec vos objectifs, car la localisation des biens n’est plus entre vos mains. Cela dit, certains REITs se concentrent sur des zones géographiques spécifiques, ce qui permet de cibler certains marchés.

2 – Pourquoi investir dans les REITs ?

Les REITs offrent un accès simple à la diversification, en intégrant des actifs immobiliers professionnels, résidentiels, commerciaux ou logistiques dans votre portefeuille. Cette diversification touche aussi bien la nature des biens que leur situation géographique. Prenons l’exemple de Phoenix, où j’ai vécu : la ville accueille depuis les années 2000 plus de 15 000 nouveaux habitants chaque mois. Cette croissance démographique a entrainé la création de milliers de logements, commerces et infrastructures.

L’autre avantage, rarement mis en avant, c’est la liquidité. Contrairement à un bien immobilier à vendre, qui peut rester des mois sur le marché, une action de REIT peut être cédée en quelques secondes en Bourse. La sortie est facilitée, et il y a toujours preneur pour acheter vos parts, même en période de tension.

Côté rendement, la moyenne des dividendes versés par les REITs tourne autour de 4 %, contre 2,5 % pour les obligations américaines, et moins de 2 % pour les actions du S&P500.

3 – Quelles REITs acheter ?

Le moyen le plus direct consiste à passer par des REITs cotées en Bourse. Plus de 300 sociétés se négocient aujourd’hui sur les principales places financières. Ces acteurs offrent de nombreux atouts : gestion professionnelle, contrôle par la SEC, transparence. À elles seules, elles totalisent plus de 500 000 immeubles, pour un cumul dépassant les 3 000 milliards de dollars d’actifs. Les REITs cotées représentent 2 000 milliards de dollars d’actifs bruts ; celles non cotées, près de 1 000 milliards.

Leur mission : maximiser la valeur pour les actionnaires. Pour cela, elles sélectionnent des emplacements stratégiques et soignent leur gestion locative. Les transactions immobilières sont également optimisées pour générer un rendement supérieur à celui de la moyenne des sociétés cotées.

4 – Choix de vos REITs

Deux approches s’offrent à vous : prioriser la rentabilité annuelle ou viser l’appréciation du capital à long terme. L’idéal serait de combiner les deux, mais rares sont les sociétés qui cochent toutes les cases.

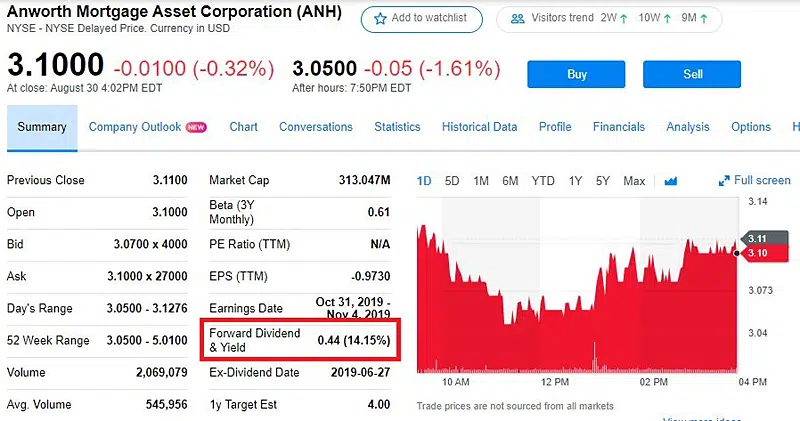

Vous trouverez des entreprises affichant des rendements de 10 %, voire 15 % par an, mais attention à ne pas se laisser séduire par ce seul indicateur. Par exemple, la société ANH propose plus de 14 % de dividendes, mais sa valeur annuelle s’est effondrée de 25 %.

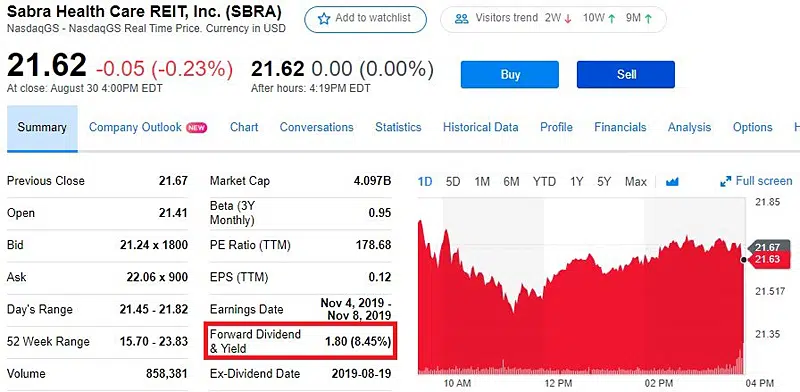

Si vous misez plutôt sur une valorisation à long terme, il faudra accepter des rendements immédiats plus modestes. Prenons SBRA : seulement 8 % de dividende, mais une progression de 30 % de la valeur du titre depuis le début de l’année.

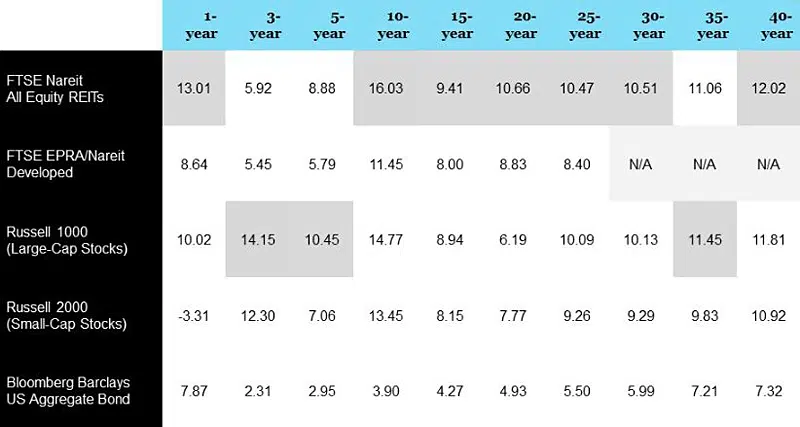

5 – Une vision à long terme

Regardons les performances sur le temps long. Les résultats obtenus ces 45 dernières années sont éloquents : les REITs ont surclassé bien des placements classiques.

Pour ma part, je privilégie la régularité des revenus générés, sans surveiller les cours au jour le jour. Cette approche s’apparente à celle d’un investisseur prudent, plus qu’à celle d’un trader en quête de profits rapides.

Ce choix du long terme s’adresse d’abord à ceux qui recherchent des revenus stables via les dividendes, plutôt qu’une valorisation boursière spectaculaire. Si la plus-value est votre priorité, le moment de l’achat devient déterminant pour profiter de l’appréciation du titre.

6 – Diversification des REITs

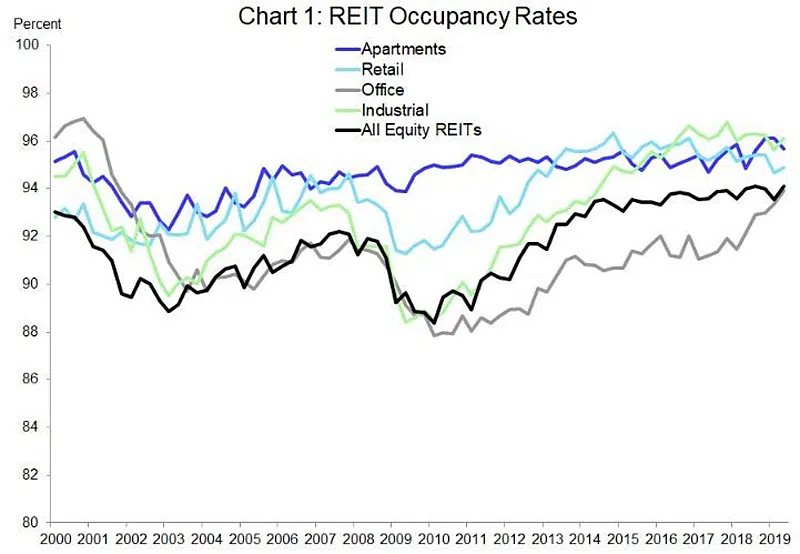

Selon les cycles économiques, chaque segment de marché réagit différemment. Par exemple, lors de la crise des subprimes, les logements locatifs ont maintenu leur taux d’occupation bien mieux que les bureaux ou l’industrie. Ce graphique en témoigne clairement.

7 – Réduire la volatilité de votre portefeuille de REITs

Pour limiter les secousses, il est judicieux de diversifier via des ETF, véritables paniers de titres, plutôt que d’investir uniquement dans une société. Votre profil de risque guidera ensuite le choix de la stratégie. Il existe des centaines de fonds indiciels (ETF) spécialisés sur les REITs. La référence reste l’IYR, lancé en 2000, qui regroupe plus de 100 entreprises du secteur, toutes tailles confondues.

Voici un aperçu des dix plus grandes positions de l’IYR :

8 – Quel dividende privilégier ?

Comme tout placement, il faut évaluer le rapport entre la valorisation boursière et la situation financière de la société. Cela permet d’éviter de s’exposer à des REITs lourdement endettées.

Les informations financières sont accessibles, car les REITs publient leurs résultats trimestriels. Ces données fraîches aident à ajuster vos choix.

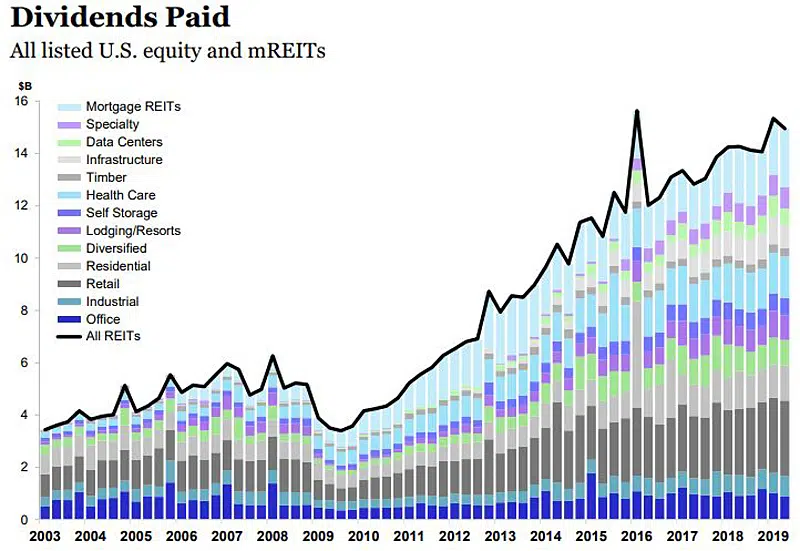

Les REITs ont régulièrement offert des rendements attractifs, basés sur la distribution de dividendes élevés et stables, mais aussi sur une plus-value du capital à long terme. Leur faible corrélation avec le reste des actifs financiers renforce la diversification et diminue le risque global de votre portefeuille. En 2019, le secteur a distribué plus de 15 milliards de dollars de dividendes chaque trimestre.

Ne foncez pas tête baissée sur la première société qui affiche un dividende à deux chiffres. Il faut regarder au-delà : un rendement de 10 % aujourd’hui peut cacher une coupe sévère demain. Si le dividende chute ou disparaît, la valeur de l’action s’ajuste en conséquence, car la force d’une REIT, c’est avant tout son dividende.

Un bon réflexe : analyser l’historique des dividendes sur 5 à 10 ans. Cela ne prémunit pas complètement contre un retournement, mais donne une tendance sur la fiabilité du titre.

Pour affiner, intéressez-vous à l’AFFO (Adjusted Funds From Operations), l’indicateur clé de la performance financière des REITs. Il ajuste les flux de trésorerie en tenant compte des loyers, des coûts de location et autres charges, offrant ainsi une vision plus précise que les flux bruts. Pour le calculer, il faut d’abord déterminer le FFO (Funds From Operations) : bénéfice net + amortissement + dépréciation, plus-values sur cession de biens immobiliers. Ensuite, pour obtenir l’AFFO : FFO + augmentation des loyers, dépenses en capital, frais d’entretien.

Un dernier point à surveiller : le niveau d’endettement de la société.

9 – Quand acheter des REITs ?

La question du bon timing demeure épineuse, car chaque investisseur a sa propre lecture du marché. D’un point de vue strictement financier, acheter le moins cher possible semble logique. Mais identifier le bon moment n’est jamais simple. Ma préférence va à l’attente d’un signal sur le rendement du prix plutôt qu’à l’achat impulsif, même si le marché reste imprévisible.

Un achat à près de 30 $ en 2009, alors que le titre a stagné à ce niveau jusqu’en 2012, n’a rien d’illogique. Mais il fallait songer à placer un stop suiveur pour ne pas subir la chute jusqu’à 15 $ dans les trois années suivantes.

J’ai aussi saisi des opportunités à moins de 15 $ récemment, ce qui me semble constituer un bon point d’entrée. J’observais cette valeur depuis un moment, et l’analyse technique a validé mon choix.

Avec plus de 300 REITs cotées, les occasions ne manquent pas d’acheter au bon moment. À vous de définir vos critères, d’affiner vos recherches et de comparer les sociétés avant de franchir le pas.

Reste à repérer les pépites, à les analyser à la loupe et à faire vos choix. L’immobilier coté n’a jamais été aussi accessible. Qui sait, la prochaine décennie pourrait bien vous surprendre.